„Was kann man im Jahre 2022 mit Wasserstoff anfangen?“ Das ist für viele potenzielle Wasserstoff-Nutzer die Frage auf die Diskussion um die Wasserstoffnutzung und die Anwendungsmöglichkeiten von H2. Hier eine sehr interessante und wissenschaftliche Herangehensweise zum Thema Wasserstoffanwendungen zweier exzellenter Wasserstoffexperten auf dem Gebiet.

Wasserstoff gilt als Schlüsselelement der Energiewende und erlaubt die Kopplung und Dekarbonisierung der Sektoren Industrie, Wärme und Mobilität. Sowohl die EU als auch die Bundesregierung haben sich ambitionierte Klimaziele, wie u.a. eine angestrebte Klimaneutralität bis 2050 bzw. 2045 gesetzt, bei denen Wasserstoff eine entscheidende Rolle spielen soll. So ist Wasserstoff beispielsweise eine der wenigen Möglichkeiten, die Stahlproduktion und -verarbeitung zu dekarbonisieren.

Inhalt

2.3 Wasserstoffgestehungskosten 11

5.1 Abwärme der Elektrolyse 29

5.3 BHKWs und stationäre Brennstoffzellensysteme 29

6.1 Nationales Innovationsprogramm Wasserstoff- und Brennstoffzellentechnologie (NIP) 31

6.2 HyLand-Programm des BMVI 32

6.3 7. Energieforschungsprogramm 32

6.5 NRW-Förderung für Brennstoffzellenbusse und Infrastruktur 32

6.6 Europäisches Forschungsrahmenprogramm Horizon Europe 33

6.7 EU Innovation Fund, Just Transition Fund und NextGenEU: Recovery & Resilience Facility 33

6.8 Carbon Contracts for Difference 34

7 AP6: Maßnahmenkatalog & Handlungsempfehlungen 34

Executive Summary

Für die Green-Energy-Scout ergeben sich durch die politisch unterstützte Entwicklung der Wasserstoffwirtschaft neue Geschäftsfelder, bei denen die Green-Energy-Scout als Erzeuger und Dienstleister für die Erzeugung und Verteilung von (grünem) Wasserstoff in einer frühen Phase partizipieren kann. Im Rahmen der vorliegenden Machbarkeitsstudie wurden unterschiedliche Erzeugungstechnologien und Anwendungen analysiert und bewertet, sowie mögliche Standorte von Elektrolyseanlagen identifiziert und entsprechende Wasserstoffgestehungskosten berechnet. Mit leistungsstarken Anschlüssen ans Strom- und Erdgasnetz bietet insbesondere der Standort Hagen-Kabel beste Voraussetzungen, zum Nukleus einer lokalen Wasserstoffwirtschaft mit einer hohen regionalen Wertschöpfung und großem Multiplikatorpotenzial zu werden, sowie erste Infrastrukturen zur Verteilung und Speicherung von Wasserstoff aufzubauen. Zudem ermöglicht die Nutzung von Strom aus eigenen Erneuerbaren-Energien-Anlagen (Wasserkraft, Windkraft, ggf. Biomasseverstromungsanlage, deren EEG-Förderung Ende 2024 ausläuft), und die entsprechende Beschaffung über den unternehmenseigenen Energiehandel die Produktion von grünem Wasserstoff gemäß § 69b, für den die EEG-Umlage entfällt. Ohne Förderungen könnten so Wasserstoffgestehungskosten von etwa 4 EUR/kg erreicht und der Wasserstoff an Wasserstofftankstellen auf einem Druckniveau von 350 bar für 5,50-6,00 EUR/kg verkauft werden. Weitere attraktive Standorte für eine erste Elektrolyseanlage sind die MVA Hagen mit dem Busdepot der HVG und der HEB mit ihren Abfallsammelfahrzeugen als mögliche Abnehmer in direkter Nachbarschaft, sowie das Gelände des Cunokraftwerks Herdecke. Für HVG und HEB wird gemäß der durchgeführten Wirtschaftlichkeitsberechnungen mit der angenommenen Investitionskostenförderung eine Nutzung von Brennstoffzellenbussen und -abfallsammelfahrzeugen bei Preisen von weniger als 5 EUR/kg H2 wirtschaftlich sein. Preise, die mit entsprechenden Förderungen und bei Berücksichtigung der THG-Minderungsquote sowohl an der MVA als auch am Kraftwerksstandort Hagen-Kabel erreichbar sind.

Zusammenfassend machen vor allem die geographische Lage als Scharnier zwischen Ruhrgebiet, Südwestfalen und Sauerland mit einer sehr guten Verkehrsanbindung sowie die hohe Dichte an Logistikbetrieben und dem Sitz von energieintensiven stahlverarbeitenden Betrieben Hagen zu einem idealen Standort für ein regionales Wasserstoff-Cluster. Mit einer ersten Elektrolyseanlage und der entsprechenden Verteilinfrastruktur kann Green-Energy-Scout die regionale Industrie bei ihrem Vorhaben, Prozesse zu dekarbonisieren, unterstützen. Mithilfe der Umnutzung einer vorhandenen OGE-Ferngasleitung als Transport- und Speicherleitung kann die überregionale Vernetzung beschleunigt werden. Für den Aufbau einer ersten entsprechenden Anlage sind jedoch Abnahmevereinbarungen mit der Industrie, oder

mit Logistikern, der HEB oder HVG für die Wasserstoffnutzung in der Mobilität essentiell.

Seite 3 / 36

Abkürzungsverzeichnis

| AEL | Alkalische Elektrolyse |

| AEM | Anion Exchange Membrane |

| AP | Arbeitspaket |

| BEMU | Battery Electric Multiple Unit |

| BVA | Biomasse-Verstromungsanlag Hagen-Kabel (Altholz) |

| BZ | Brennstoffzelle |

| DMU | Diesel Multiple Unit |

| HEMU | Hydrogen Electric Multiple Unit |

| HRS | Hydrogen Refueling Station (H2-Tankstelle) |

| LCOE | Levelized Cost of Energy |

| LOHC | Liquid Organic Hydrogen Carrier |

| MVA | Müllverbrennungsanlage |

| PEM | Proton Exchange Membrane |

| SOEC | Hochtemperaturelektrolyse |

| TCO | Total Costs of Ownership (Gesamtbetriebskosten) |

| THG | Treibhausgas |

| TRL | Technological Readiness Level |

| WACC | Weighted Average Cost of Capital |

Einleitung

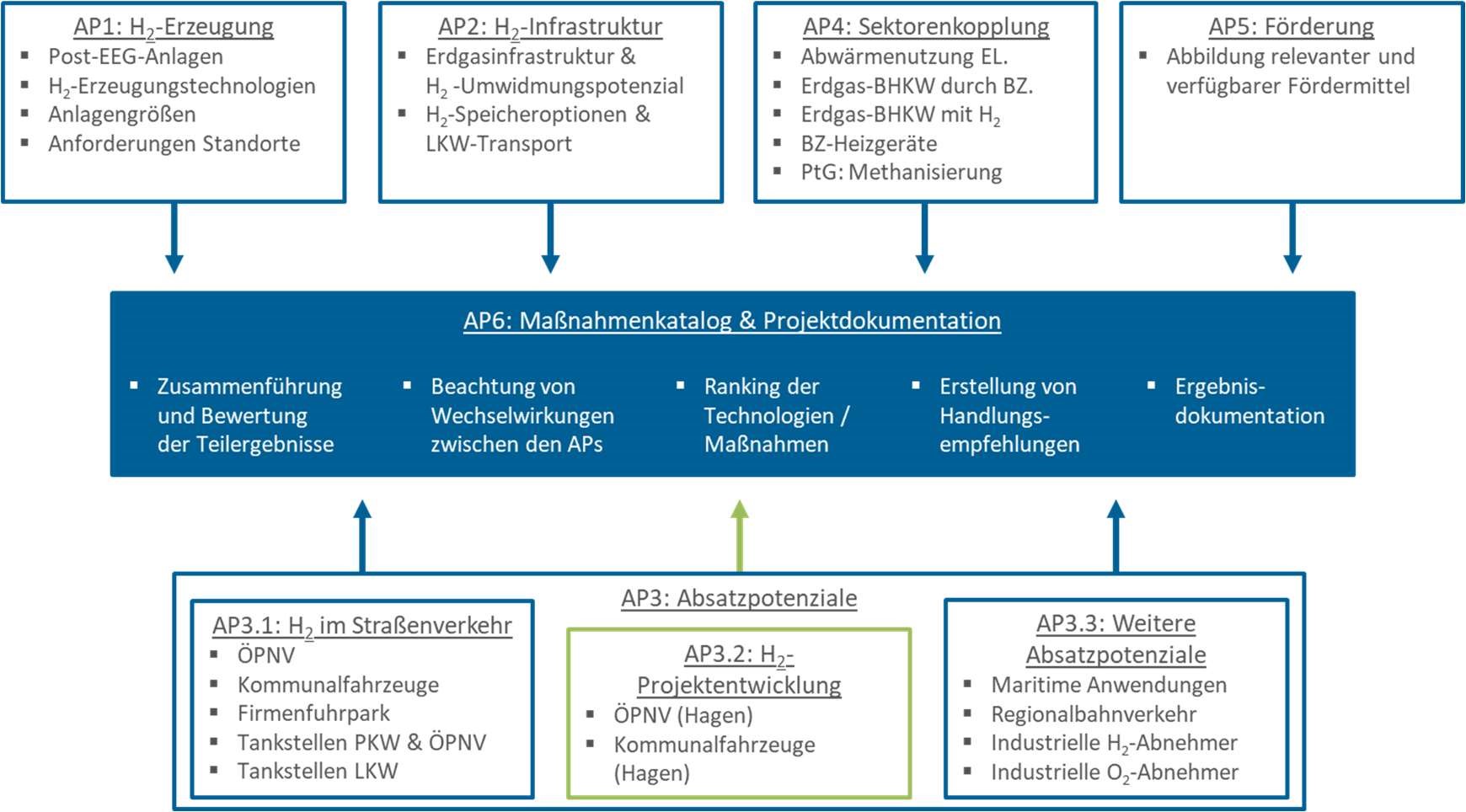

Die GREEN-ENERGY-SCOUT-Gruppe hat den Ausstieg aus der Kohleverstromung erfolgreich abgeschlossen. Der aktuelle Kraftwerkspark basiert auf Erdgas, Wasser, Wind, Sonne, Altholz, Klärschlamm, ferner betreibt das Unternehmen ein Pumpspeicher-Kraftwerk. Zudem besitzt die GREEN-ENERGY-SCOUT-Gruppe mit ihren Tochterunternehmen Mark-E, Stadtwerke Lüdenscheid und Green-Energy-Scout vernetzt Kompetenzen entlang der gesamten Wertschöpfungskette der Energieversorgung (Erzeugung, Energiehandel, Netze, Vertrieb). Im Rahmen der vorliegenden H2-Machbarkeitsstudie sollen Potenziale zum Einsatz der Wasserstofftechnologie im Versorgungsgebiet sondiert und ein erster Überblick über verfügbare Technologien und Anwendungsmöglichkeiten gegeben werden. Es soll analysiert und bewertet werden, welche Wertschöpfungsstufen einer Wasserstoffwirtschaft im Versorgungsgebiet technisch und wirtschaftlich sinnvoll umzusetzen sind und wie ein Engagement von Green-Energy-Scout in einer künftigen Wasserstoffwirtschaft aussehen könnte. Green-Energy-Scout möchte in diesem Zusammenhang insbesondere seine Industriekunden bei der Dekarbonisierung ihrer Prozesse mit Hilfe von Wasserstoff unterstützen, neue Geschäftsbereiche erschließen und zu der Entwicklung eines regionalen H2-Clusters beitragen. Hierfür wurden Themen und Fragestellungen entlang der Wasserstoffwertschöpfungskette gemäß der in Abbildung 1 dargestellten Arbeitspakete zusammengetragen und in Form von Factsheets und Berechnungssheets inkl.

Standortanalysen beantwortet.

Abbildung 1: Übersicht über die Arbeitspakete der H2-Machbarkeitsstudie

Die vorliegende Projektdokumentation fasst die Ergebnisse der Fact- und Berechnungssheets zusammen, die im zweiwöchigen Rhythmus den beteiligten Personen der GREEN-ENERGY-SCOUT-Gruppe präsentiert wurden. Weiterführende Informationen und Berechnungen finden sich in den entsprechenden Fact- und Berechnungssheets und den entsprechenden Präsentationen im Anhang. Die Ergebnisse sollen als Grundlage für konkrete Umsetzungen oder weitere Umsetzungsstudien dienen. Im letzten Abschnitt 7 werden ein Maßnahmenkatalog vorgestellt und konkrete Handlungsempfehlungen für das weitere Vorgehen diskutiert.

AP1: H2-Erzeugung

Wasserstoff ist das häufigste Element auf der Erde und Teil vieler chemischer Verbindungen wie u.a. von Wasser (H2O) und allen Kohlenwasserstoffen wie z.B. Methan oder biologischen Verbindungen. Wasserstoff lässt sich daher über eine Vielzahl von Verfahren gewinnen, jedoch sollen die unterschiedlichen Erzeugungspfade neben der wirtschaftlichen Kenngrößen auch im Sinne der Energiewende und Klimafreundlichkeit bewertet werden. Im Rahmen der vorliegenden Machbarkeitsstudie wurden neben der Wasserelektrolyse unterschiedliche innovative Erzeugungspfade wie die Methanpyrolyse, die Plasmalyse oder die überkritische Gaserzeugung betrachtet. Der Fokus soll im Folgenden auf die Elektrolyse gelegt werden, weil diese die Erzeugung von sogenanntem grünen Wasserstoff aus Erneuerbaren Energien erlaubt und somit einen Beitrag zum weiteren Ausbau und besserer Nutzung durch Speichermöglichkeiten der Erneuerbaren Energien leistet. Weitere Informationen zu alternativen innovativen Erzeugungsmethoden sind in den entsprechenden Factsheets im Anhang zu finden.

Elektrolyse

(Wasser-)Elektrolyse ist die elektrochemische Spaltung von (deionisiertem) Wasser in seine Bestandteile Sauerstoff und Wasserstoff mittels einer Redoxreaktion. Geräte und Anlagen, die Elektrolyse betreiben, werden als Elektrolyseure bezeichnet und bestehen immer aus mindestens zwei Elektroden, der Anode und der Kathode, die durch einen Elektrolyten voneinander getrennt sind. Bei größeren Anlagen werden einzelne Elektrolysezellen zu sogenannten Stacks zusammengeschlossen. Allgemein ermöglicht die Elektrolyse die großtechnische Umwandlung von elektrischer Energie in chemische Energie in Form von Wasserstoff, so dass ihr speziell in den letzten Jahren eine große Bedeutung für den weiteren Ausbau der erneuerbaren Energien und einer Dekarbonisierung der Energieversorgung zugesprochen wird. Die Elektrolyse kann mittels einer netzdienlichen Fahrweise Netze mit einem hohen Anteil fluktuierender Stromquellen wie Wind- und PV-Anlagen stabilisieren. Die Umwandlung von elektrischer Energie in Wasserstoff erlaubt zudem die großskalige Speicherung von Energie, so dass auch Dunkelflauten perspektivisch über einen längeren Zeitraum überbrückt werden können. Der Wasserstoff kann anschließend entweder über Brennstoffzellen rückverstromt oder in den Sektoren Industrie, Mobilität oder Wärmeerzeugung genutzt werden. Diese Verknüpfung der unterschiedlichen Sektoren wird auch als Sektorkopplung bezeichnet.

Es wird zwischen vier unterschiedlichen Elektrolysearten unterschieden:

- Alkalische Elektrolyse (AEL)

- Proton Exchange Membrane Elektrolyse (PEM)

- Solid-Oxide- bzw. Hochtemperatur Elektrolyse (SOEC)

- Anion Exchange Membrane Elektrolyse (AEM)

Diese vier Elektrolysearten unterscheiden sich u.a. in dem jeweils verwendeten Elektrolyten, den Betriebstemperaturen, dem technologischen Reifegrad (TRL) und den spezifischen Investitionskosten. In der folgenden Tabelle werden die vier Elektrolysearten einander gegenübergestellt.

Tabelle 1: Unterschiedliche Elektrolysearten im Vergleich

| Anlagentypen | Alkalische Elektrolyse (AEL) | Proton-Exchange-

Membrane Elektrolyse (PEM) |

Solid-Oxide- bzw. Hochtemperatu-Elektrolyse (SOEC) | Anion Exchange

Membrane-Elektrolyse (AEM) |

| Druck | 1-30 bar | 1-100 bar | <15 bar | 1-35 bar |

| H2-Reinheit | > 99,5% | > 99,9999% | > 99,9% | > 99,9% |

| Wartungskosten | 2-4 % Investition | 2-4 % Investition | 2-4 % Investition | n/a |

| Lebensdauer | 60.000-100.000 h | 50.000-80.000 h | < 20.000 h | > 30.000 h |

| Wirkungsgrad | 60-70% | 65-80% | 75-85% | > 60% |

| Elektrolyt | Kaliumhydroxid-Lösung (flüssig) | befeuchtete Kunststoffmembran | Keramik | Kunststoffmembran mit 1%-KOH |

| Temperatur | 70-90 °C | 50-80 °C | 700-1000 °C | 50-60 °C |

| Ansprechzeit | Sekunden | Millisekunden | bei hoher Temperatur dynamisches

Schalten möglich |

n/a |

| Spezifische Investitionskosten | 850 €/kW | 1.000 €/kW | 1.150 €/kW | 3.750 €/kW |

| Größte Anlagen | < 100 MW | < 25 MW | < 10 MW | 2,4 kW

(1 MW ab 2022) |

| Technological Readiness Level | 9 | 8 | 7 | 8 |

Für mögliche Elektrolysestandorte im Versorgungsgebiet der Green-Energy-Scout eignen sich vor allem die alkalische und die PEM-Elektrolyse. AEL ist eine ausgereifte Technologie, die sich gut für die Produktion großer Mengen Wasserstoff eignet und von mehreren Herstellern im MW-Bereich angeboten wird. Nachteilig ist die Verwendung von Kalilauge als Elektrolyt, weshalb der Einsatz der AEL außerhalb eines Umfelds, das den Umgang mit Gefahrstoffen beherrscht, kritisch sein könnte. Eine netzdienliche Fahrweise ist möglich. Vorteilhaft sind die niedrigen spezifischen Investitionskosten im Vergleich zu den anderen Elektrolysetechnologien. Ein im Markt sehr bekannter Hersteller ist ThyssenKrupp Uhde Chlorine Engineers aus Dortmund.

Die PEM-Elektrolyse ist ebenfalls gut für Großanlagen zur Produktion von (grünem) Wasserstoff geeignet. Neuere Anlagen wie beispielsweise von Siemens oder ITM Power sind im MW-Bereich erhältlich und erlauben aufgrund sehr kurzer Ansprechzeiten einen netzdienlichen Betrieb. Dadurch können vorteilhafte Bezugspreise an der Strombörse wie z.B. negative Preise genutzt werden. Bei vielen aktuellen Projekten kommt die PEM-Elektrolyse aufgrund ihrer Flexibilität und des geringeren Gefährdungspotentials zum Einsatz. Im Vergleich zu AEL-Anlagen sind PEM-Anlagen bei vergleichbaren H2-Erzeugungsmengen kompakter gebaut und potentiell umweltfreundlicher. In den letzten Jahren sind zudem PEM-Hochdruckelektrolyseure auf den Markt gekommen, die mit Wasserstoffausgangsdrücken von bis zu 76 bar die Verdichtungsleistung für nachfolgende Anwendungen reduzieren.

Bewertung:

Sowohl AEL als auch PEM werden für die Nutzung zur Wasserstofferzeugung sehr positiv gesehen, mit einer Tendenz zu PEM-Elektrolyseuren aufgrund ihrer größeren Kompaktheit und höheren Umweltfreundlichkeit.

Wasserstoffgestehungskosten

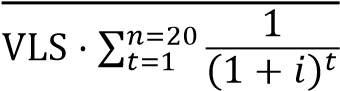

Die Wasserstoffgestehungskosten sind abhängig von den Stromkosten und etwaigen Umlagen, aber auch von der genutzten Elektrolysetechnologie und der Anlagengröße mit den entsprechenden spezifischen Investitionskosten. Je nach Anwendung muss der Wasserstoff anschließend weiter verdichtet werden, um ihn an Abfüllanlagen für den Transport bspw. zu Wasserstofftankstellen in Trailer zu füllen. Um die Berechnungen der Wasserstoffgestehungskosten für unterschiedliche Anlagen miteinander vergleichen zu können, wird die Kapitalwertmethode verwendet. Für alle Berechnungen dieses Berechnungssheets werden Kapitalkosten (engl.: weighted average cost of capital – WACC) gemäß den WACC GREEN-ENERGY-SCOUT 2019 angenommen sowie eine Inflationsrate von 2 %. Die mit der Kapitalwertmethode (engl.: Levelized Cost of Energy – LCOE) berechneten Kosten für Wasserstoff entsprechen dabei dem minimalen Preis, für den Wasserstoff verkauft werden müsste, um sowohl das eingesetzte Kapital als auch die entsprechende Verzinsung von Eigen- und Fremdkapital zu erhalten.

𝐼

𝐿𝐶𝑂𝐸 =

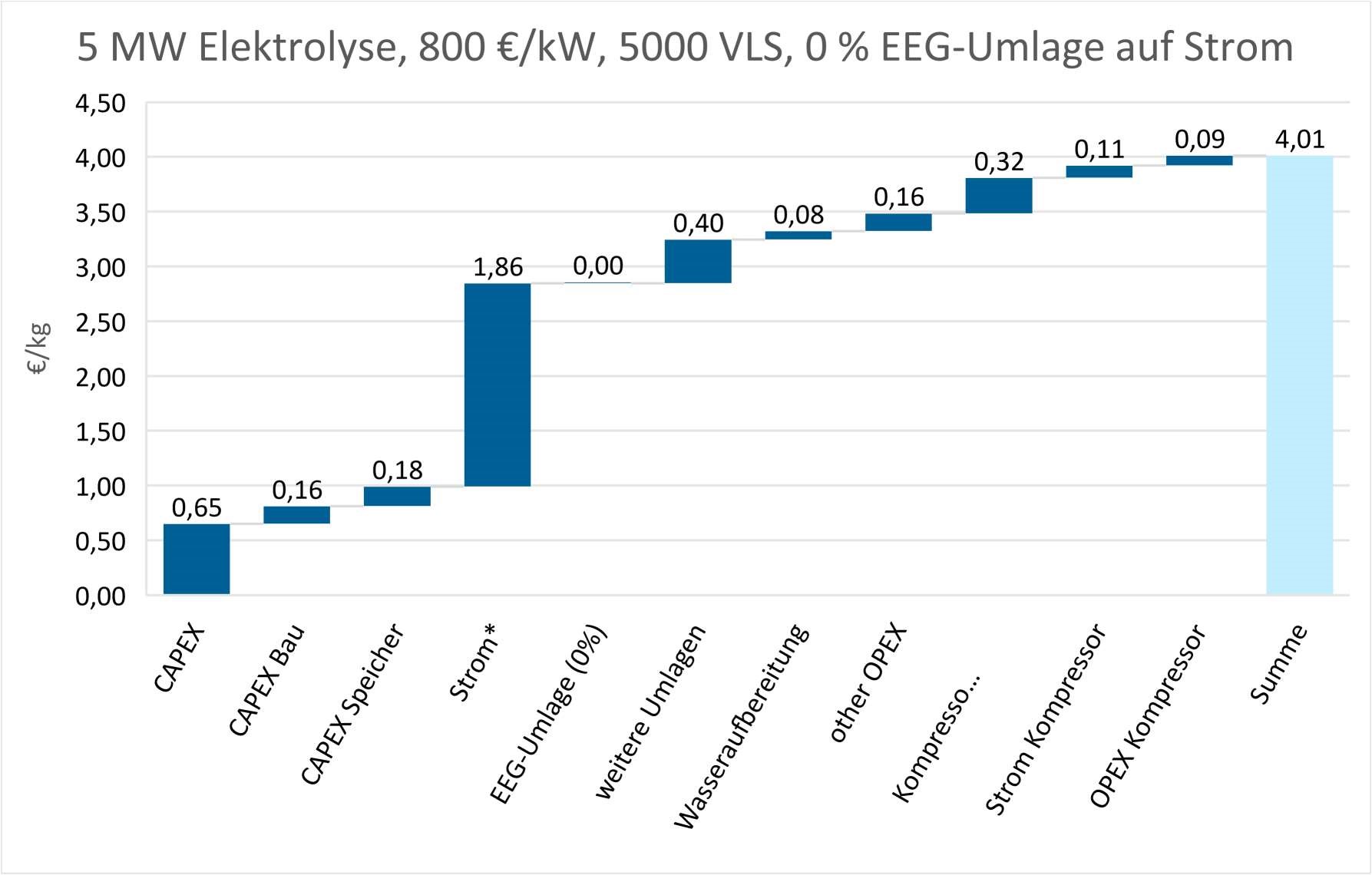

Die Wasserstoffgestehungskosten einer 5-MW-Elektrolyseanlage mit 5.000 Volllaststunden, wie sie z.B. am Standort Hagen-Kabel errichtet werden könnte, sind in Abbildung 4 dargestellt.

Abbildung 4: Wasserstoffgestehungskosten einer 5-MW-Elektrolyseanlage mit 5.000 Volllaststunden, wie sie z.B. am Standort Hagen-Kabel errichtet werden könnte. *Entfall der EEG-Umlage für die Produktion von grünem Wasserstoff nach §69b EEG.

Ein kritischer Kostenfaktor bei der Produktion von Wasserstoff mittels Elektrolyse ist die EEG-Umlage, die für die Produktion von grünem Wasserstoff gemäß §69b entfällt (siehe hierzu auch den folgenden Abschnitt 2.4).

Rechtliche Aspekte

- Nach § 69b EEG 2021 entfällt die EEG-Umlage komplett für Strom, der von einem Unternehmen zur Herstellung von Grünem Wasserstoff in einer Einrichtung zur Herstellung von Grünem Wasserstoff verbraucht wird. Grüner Wasserstoff im Sinne der gesetzlichen Befreiung von der EEG-Umlage gemäß § 69b ist nur Wasserstoff, der innerhalb der ersten 5000 Vollbenutzungsstunden eines Kalenderjahres in der Einrichtung zur Herstellung von Grünem Wasserstoff elektrochemisch erzeugt wird. Zudem darf für die Herstellung von Grünem Wasserstoff nur Strom aus erneuerbaren Energien verbraucht werden, der keine finanzielle Förderung nach dem EEG in Anspruch genommen hat. Wird der Strom aus Erneuerbaren Energien aus dem Stromnetz bezogen, ist dies durch entsprechende Herkunftsnachweise zu belegen. Im Falle eines Stromverbrauchs, der nicht durch das Netz geleitet wird, reicht die zeitgleiche Verwendung von Strom aus Erneuerbaren Energien in der Elektrolyseanlage bezogen auf jedes 15-Minuten-Intervall (vergleiche §12 i der Verordnung zur Umsetzung des EEG 2021). § 69b EEG 2021 ist nicht kombinierbar mit § 64a, jedoch mit § 61b EEG 2021.

- § 64a EEG 2021 ermöglicht eine unbürokratische Anwendung der Besonderen Ausgleichsregelung auf die Herstellung von Wasserstoff durch Elektrolyse in stromkostenintensiven Unternehmen, die der Branche zur Herstellung von Industriegasen zuzuordnen sind und bei dem die elektrochemische Herstellung von Wasserstoff den größten Beitrag zur gesamten Wertschöpfung des Unternehmens leistet. Die EEG-Umlage kann auf Antrag auf 15 Prozent begrenzt werden. Bei einer Stromkostenintensität des Unternehmens von mindestens 20 Prozent ist eine weitergehende Begrenzung auf 0,5 Prozent der jährlichen Bruttowertschöpfung des Unternehmens (sog. „super cap“) möglich. Die Antragsvoraussetzungen sind gegenüber der regulären Besonderen Ausgleichsregelung nach § 64 EEG 2021 vereinfacht. Die Umlagebegrenzung in § 64a EEG 2021 ist aktuell nicht auf Grünen Wasserstoff beschränkt. Nach § 93 EEG besteht jedoch eine Ermächtigung der Bundesregierung in einer Verordnung zu bestimmen, dass die Begrenzung der EEG-Umlage nach § 64a EEG nur von Unternehmen in Anspruch genommen werden kann, die Grünen Wasserstoff nach oben genannter Definition herstellen. Die EEG-Umlagenbegrenzung gilt auch für selbstständige Teile eines Unternehmens, wenn die elektrochemische Herstellung von Wasserstoff den größten Beitrag zur gesamten Wertschöpfung des selbständigen Unternehmensteils leistet. Das Gesamtunternehmen muss kein stromkostenintensives Unternehmen gemäß Anlage 4 des EGG sein. Bei nichtselbstständigen Unternehmensteilen kommt die Begrenzung der EEG-Umlage für den Strom nach § 64a EEG in Betracht, den die Einrichtung zur Herstellung von Wasserstoff verbraucht.

- Außerhalb des § 64a und § 69b des EEG 2021 kann die EEG-Umlage nach § 61b EEG 2021 auf 40 % der regulär zu zahlenden EEG-Umlage reduziert werden, sofern eine Eigenversorgung vorliegt und der Strom ausschließlich aus erneuerbaren Energien erzeugt wurde.

- Netzentgelte fallen nur an, wenn der Strom über das Netz der allgemeinen Versorgung bezogen wird. In diesem Fall besteht eine vollständige Befreiungsmöglichkeit für den Strombezug des Elektrolyseurs nach § 118 Abs. 6 S. 1, 7 und 8 EnWG.

- Je nach Einzelfall können darüber hinaus noch die netzentgeltgekoppelten Abgaben und Umlagen (KWKUmlage, Offshore-Netzumlage, §19StromNEV-Umlage, Konzessionsabgaben und Abschaltbare LastenUmlage) anfallen. Im Falle einer Begrenzung der EEG-Umlage nach § 64a EEG 2021 können KWK-und Offshore-Netzumlage aber ebenfalls begrenzt werden.

- Für die Stromsteuer kommt eine vollständige Entlastung nach § 9a Abs. 1 Nr. 1 StromStG in Betracht, wenn das Unternehmen, welches den Elektrolyseur betreibt, ein Unternehmen des Produzierenden Gewerbes darstellt. Energieversorgungsunternehmen können dem Produzierenden Gewerbe zugerechnet werden.

AP2: H2-Infrastruktur

Um Wasserstoff den Anwendern zur Verfügung zu stellen, ist eine entsprechende Infrastruktur notwendig, die vor allem aus Speichern, dem Transport und, bei der Anwendung in der Mobilität, aus Wasserstofftankstellen besteht.

Speicher

Speicher sind in Wasserstoffprojekten notwendig, um die benötigten Mengen für die Anwendungen vorzuhalten oder um die schwankende Wasserstoffproduktion, beispielsweise einer netzdienlichen Elektrolyse, zu puffern. Aufgrund seiner chemischen Eigenschaften stellt Wasserstoff allerdings erhebliche technische Anforderung an seine Speicherung. Hauptursache ist die sehr geringe volumetrische Energiedichte unter Standardbedingungen von 2,69 kWh/m3. Diesel zum Vergleich weist eine volumetrische Energiedichte von 9.700 kWh/m3 auf. Die sehr geringe Dichte des Wasserstoffs bedingt die Notwendigkeit, das Speichervolumen zu reduzieren oder bestehende große Speicherkapazitäten wie z.B. Salzkavernen oder das bestehende Erdgasnetz für die Wasserstoffspeicherung nutzbar zu machen. Grundsätzlich wird zwischen physikalischer und chemischer Speicherung unterschieden, die in weitere Unterkategorien aufgeteilt werden. In der folgenden Tabelle 2 werden die gängigsten Formen der Wasserstoffspeicherung in Form von Druckwasserstoff, als tiefkalter Flüssigwasserstoff oder gebunden an LOHCs detailliert betrachtet. Weitere Speichervarianten sind in dem entsprechenden Factsheet zu finden.

Bei Wasserstoffanwendungen, im Speziellen bei Wasserstofftankstellen, hat sich die Speicherung des dreifachen Tagesbedarfes etabliert. Speichermengen < 10 t werden in der Regel durch Druckwasserstoff und dessen Anlieferung realisiert. Für größere Mengen und weite Transportwege kann die Nutzung von Flüssigwasserstoff wirtschaftliche Vorteile haben. Für die perspektivisch von Green-Energy-Scout erzeugten Wasserstoffmengen und deren regionale Verteilung erscheint die Verwendung von tiefkaltem Flüssigwasserstoff jedoch nicht sinnvoll. Dies wird auch aus Abbildung 6 ersichtlich.

Tabelle 2: Speicherarten im Vergleich

| Speicherform | Gasförmig | Flüssig | LOHC | ||

| Speichertyp | Flaschen und Flaschenbündel | Drucktanks | Salzkavernen | Kryotanks | Mineralöltanks |

| Druck | 20 – 1000 bar | 30 – 200 bar

(450 bar) |

20 bar | 1 – 4 bar | 1 bar |

| Typische Anwendung | Hochdruckspeicher an Tankstel-

len |

Niederdruckspeicher an Tankstel-

len |

Saisonale Speicherung von

Wasserstoff |

Raumfahrt, Forschung, größere

Tankstellen |

Erprobung an Tankstellen |

| Typische Speichergrößen | 20 – 40 kg | 80 – 800 kg | Bei 500.000 m3 etwa 50 t | 2 – 4 t | 1.800 kg |

| Spezifische Investitionskosten | 1.000 (500 bar) –

2.000 (1.000 bar) €/kg |

250 €/kg | 15 €/kg | 25 €/kg | 50 €/kg |

| Energieaufwand* | 10-12 % von 10 auf 500 bar | < 10 % | < 10 % | 20-30 % | 35 – 40 %,

300 °C Wärme- quelle |

| *der Energieaufwand wird in Prozent des Energiegehalts des Wasserstoffs angegeben | |||||

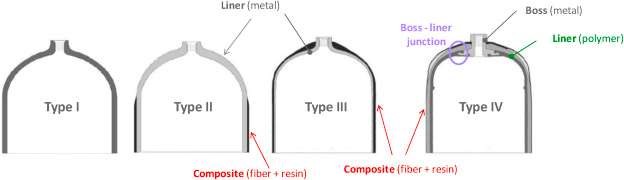

Für die Speicherung von Druckwasserstoff werden zylinderförmige Druckbehälter eingesetzt, die in vier Typen eingesetzt werden. Basis der vier Typen ist ein gasdichter Druckbehälter (Liner), der aus Metall (Typ I-III) oder Kunststoff (Typ IV) besteht. Für die notwendige Festigkeit wird dieser Liner zudem teilweise (Typ II) oder vollständig (Typ III) von einem harz-getränkten Kunststofffasernetz umgeben. Bei Typ IV ist der Liner aus einem nicht-metallischen Werkstoff und ebenfalls wie Typ III mit einer harzgetränkten Endlosfaser umhüllt. Größere Drucktanks sind in der Regel Typ I oder Typ II Druckbehälter mit einem Volumen von über 40 m3. Künftig sollen diese Drucktanks auch als stationäre Speicher mit Drücken bis 450 bar zur Verfügung stehen. Typ-IV-Druckbehälter werden in der Regel als Flaschenbündel

z.B. als Hochdruckspeicher bei Wasserstofftankstellen oder als Speichertanks für Fahrzeuge genutzt.

Abbildung 5: Übersicht über Typ I-IV Wasserstoffdruckspeicher – Quelle: International Journal of Hydrogen Energy

Für Hagen erscheint die Speicherung von Wasserstoff in einem Teilabschnitt der stillgelegten L-Gas Leitung des OGE-Ferngasnetzes zumindest bis zu dem Bau oder der Umrüstung einer Wasserstoffpipeline ins Ruhrgebiet als wirtschaftlich darstellbare Option und muss für eine Entscheidungsfindung detailliert analysiert werden. Durch die Nutzung eines Teils des Erdgasnetzes als Speicher können die Investitionen in stationäre Speicher reduziert werden. Nach ersten Berechnungen bietet der 12 km lange Leistungsabschnitt zwischen Hagen-Kabel und Herdecke mit 400 mm Durchmesser eine Speicherkapazität von etwa 40 t Wasserstoff bei 40 bar Arbeitsdruck.

Transport

Die Verteilung und der Transport von Wasserstoff ist ein entscheidender Kostenfaktor bei der Nutzung von Wasserstoff. Für die anwendungsnahe Verteilung von Wasserstoff wird zwischen leitungs- und straßengebundenem Transport unterschieden. Kritischer Faktor für eine kostengünstige Verteilung des Wasserstoffs speziell für den straßengebundenen Transport ist die Reduzierung des Transportvolumens. Hierfür kommen die in Abschnitt 3.1 genannten Speichermethoden zur Anwendung, deren Transportkapazitäten für die Straße in der nachfolgenden Tabelle 3 aufgeführt sind.

Tabelle 3: Varianten für straßengebundenen Wasserstofftransport im Vergleich

| Straßengebundener Transport | ||||

| Technologie | Gasförmig | Flüssig | LOHC | |

| Varianten | Typ I Tube Trailer | Typ IV Bündel auf Container-Trailer | LH2-Trailer | Mineralöltrailer |

| Druck | 200 bar | 500 bar | 1-4 bar | 1 bar |

| Mengen | 200 – 300 kg/Trailer | < 1.100 kg/Trailer | 4.500 kg/Trailer | 1.800 kg/Trailer

(1620 kg /Trailer) |

| Kosten | 300.000 €/Trailer | 660.000 €/Trailer | 860.000 €/Trailer | 150.000 €/Trailer inkl. LOHC |

Beim leitungsgebundenen Transport können viele Tonnen pro Tag transportiert werden. Zwar ist bei Wasserstoff die Energiedichte pro Volumeneinheit im Vergleich zu Erdgas geringer, jedoch können beim Wasserstofftransport höhere Durchleitungsgeschwindigkeiten genutzt werden. Die Kosten für Leitungsrohre hängen stark vom Leitungsdurchmesser und vom Stahlpreis ab. DN 20 Rohre kosten etwa 60 € pro Meter. Die Rohrkosten entsprechen dabei etwa 10 % der Kosten für eine Leitungslegung, wobei die Verlegekosten stark davon abhängen, ob Straßen oder Schienen gequert werden müssen. Green-Energy-Scout Vernetzt kalkuliert grob mit 1.000 €/m für eine Verteilpipeline. Für die Umrüstung bestehender Verteilnetze rechnet McKinsey mit Kosten von 100-200 USD/m[1].

Vergleich der Transportvarianten:

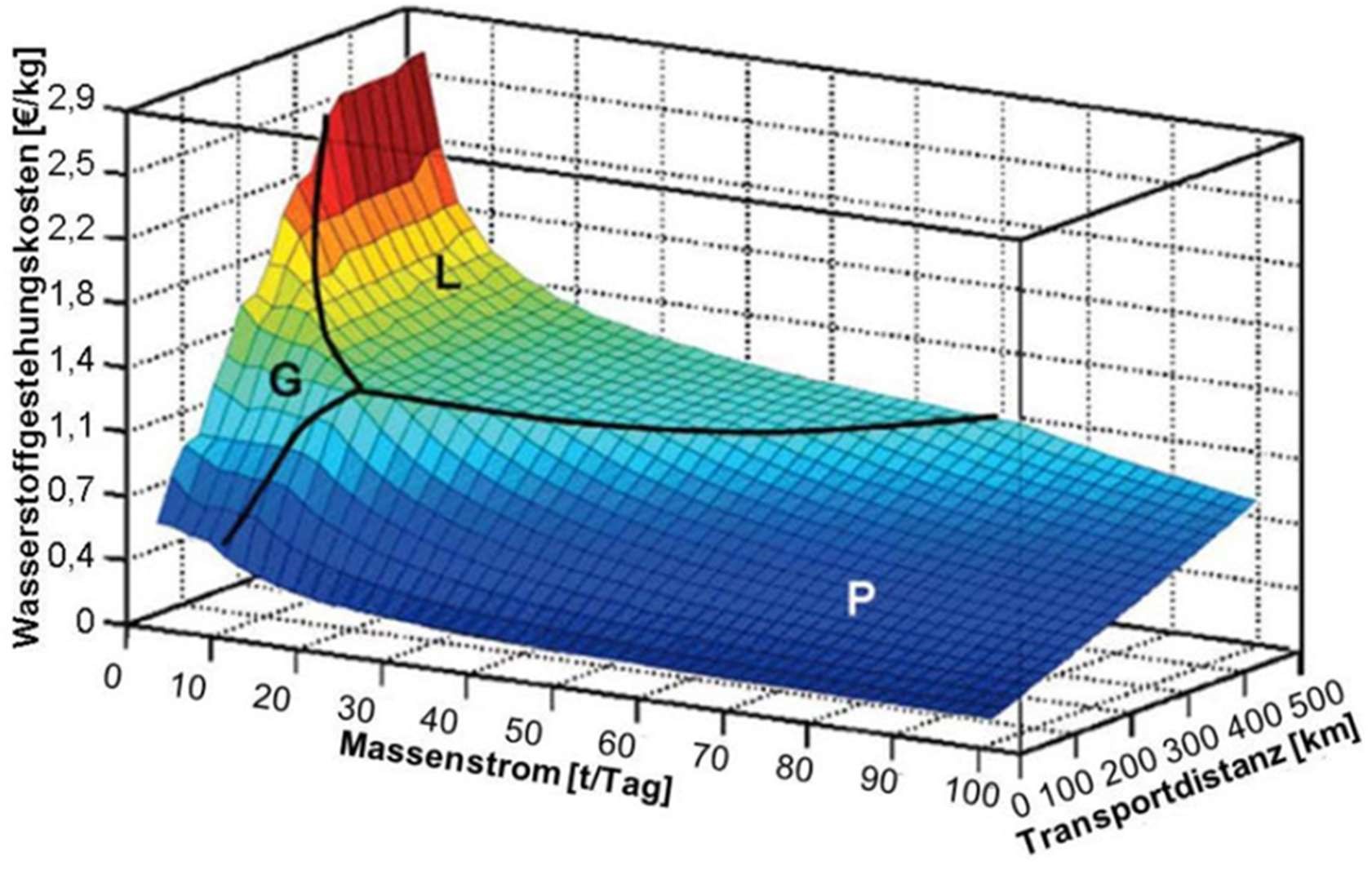

Die Entscheidung, welche Verteiloption für den Wasserstofftransport genutzt werden soll, wird stark von den

Parametern Menge pro Zeit und Entfernung beeinflusst. In Abbildung 6 sind die Transportkosten pro Kilogramm Wasserstoff in Abhängigkeit von der Transportdistanz sowie den Transportmengen pro Tag, d.h. dem Durchsatz, dargestellt. Die gekennzeichneten Bereiche markieren die jeweils kostenoptimale Lösung für die entsprechende Durchsatz-Distanz-Kombination. Der Transport mittels LOHC wurde bei dieser Analyse nicht berücksichtigt, weil

Kostenabschätzungen für LOHC bislang noch sehr unsicher sind. Bzgl. der Kosten ist zu beachten, dass der

Energieverbrauch für Flüssigkeits- und Hochdruckwege am Herstellungsort zentralisiert ist. Pipelines und Niederdrucktransporte erfordern am Abfüllort höhere Investitionen und Energiebedarfe.

Abbildung 6: Kostenoptimaler Transport von Wasserstoff in Abhängigkeit von Durchsatz und Transportdistanz. Mit G = gasförmiger Transport via Lkw, L = flüssiger Transport via Lkw und P = gasförmiger Transport via Pipeline – Quelle: M. Reuß, Forschungszentrum Jülich

Tankstellen

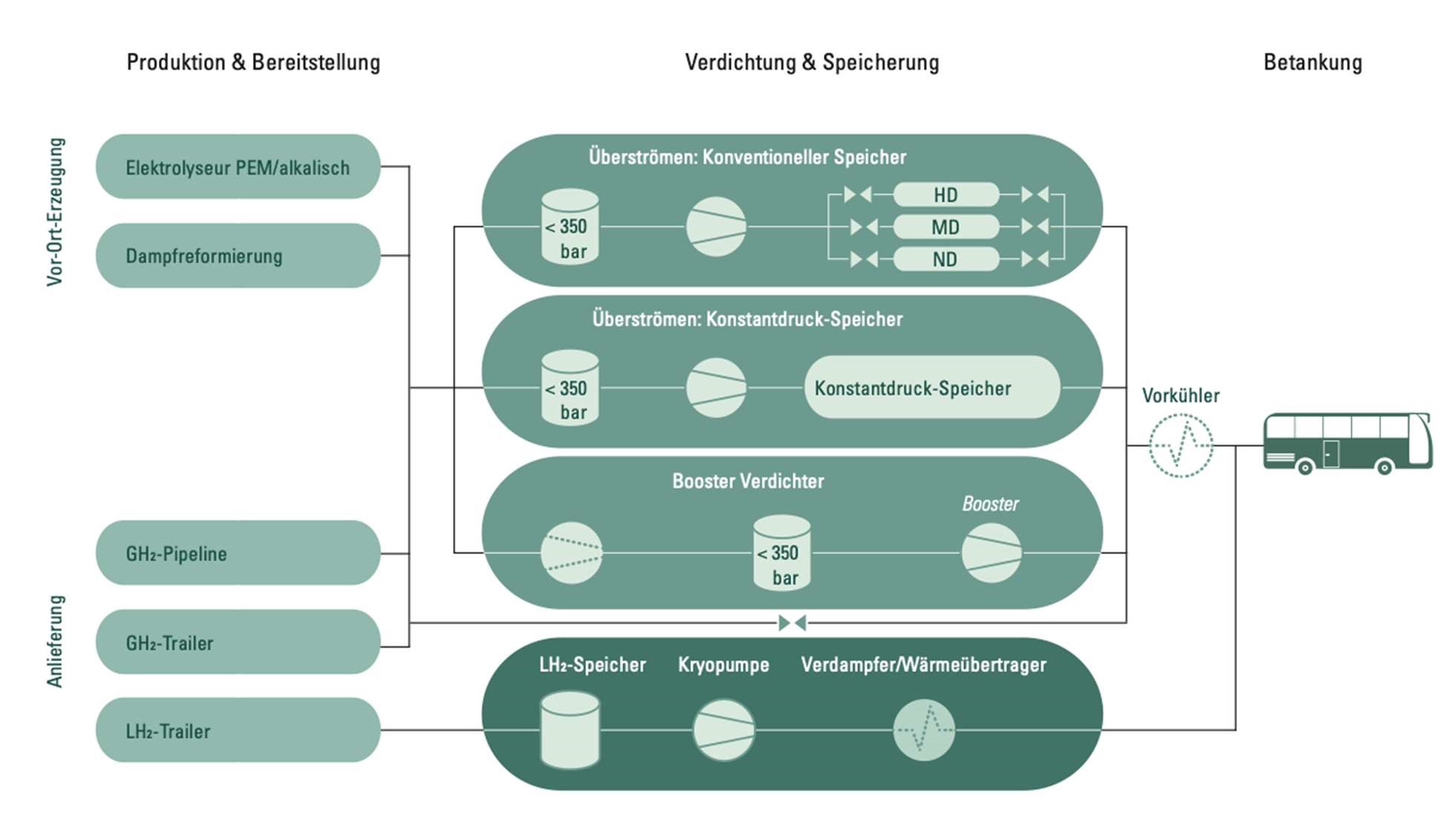

Zur Bereitstellung von Wasserstoff für Mobilitätsanwendungen werden Tankstellen benötigt. Aufgrund der geringeren Energieverluste hat sich aktuell die Betankung von komprimiert gasförmigen Wasserstoff mit Drücken von 350 bar für Fahrzeuge mit ausreichend Bauraum (z.B. Busse, Lkw) und 700 bar für Fahrzeuge mit geringerem Bauraum (z.B. PKW, leichte Nutzfahrzeuge, auch Abfallsammelfahrzeuge) durchgesetzt. Technisch gesehen handelt es sich bei Wasserstofftankstellen um Gasfüllanlagen. Der Wasserstoff strömt dabei aufgrund des Druckunterschiedes zwischen dem Speichertank der Tankstelle und dem Fahrzeugtank in das Fahrzeug über. Alternativ kann auch mit einem Booster-Verdichter gearbeitet werden, der den Wasserstoff direkt in den Tank verdichtet. Der Aufbau einer 350-bar-Wasserstofftankstelle ist in Abbildung 7 schematisch dargestellt. Eine 700-barTankstelle ist prinzipiell ähnlich aufgebaut, nur dass hier der Wasserstoff in den Hochdrucktanks zum Überströmen bis auf 1.000 bar verdichtet werden muss. Die Vorkühlung des Wasserstoffs (-40 °C bei 700 bar, -20 – 0 °C bei 350 bar) erlaubt eine schnelle Betankung der Fahrzeuge und verhindert eine zu starke Erwärmung des Fahrzeugtanks durch die Verdichtung.

Abbildung 7: Schematischer Aufbau einer Wasserstofftankstelle (350 bar) – Quelle: NOW GmbH

Bei kombinierten 350- und 700-bar-Tankstellen können Synergien der Speicherinfrastruktur und beim Kompressor genutzt werden. So wird beispielsweise bei der Westfalen-Wasserstofftankstelle in Münster-Amelsbüren ein ionischer Kompressor mit zwei Druckstufen für die Beladung der Mittel- und Hochdruckspeicher genutzt. Die Betankung erfolgt aufgrund unterschiedlicher Normen über separate Zapfpistolen, die jedoch an einer gemeinsamen Zapfsäule angebracht sein können. Übliche Betankungszeiten für unterschiedliche Fahrzeuge mit unterschiedlichen Tankgrößen sind in der folgenden Tabelle 4 dargestellt:

Tabelle 4: Betankungszeiten im Vergleich

| Fahrzeugtyp | Betankungsdruck | Tankgröße | Dauer |

| PKW | 700 bar | 4-5 kg | 3-5 Minuten |

| Sprinter | 700 bar | 6-8 kg | 5-7 Minuten |

| Abfallsammler | 700 bar | 8-16 kg | 5-15 Minuten |

| LKW / Busse | 350 bar | 35-40 kg | 5-15 Minuten |

| Flurförderzeuge | 350 bar | <3 kg | 2-3 Minuten |

Die Kosten für Wasserstofftankstellen unterscheiden sich je nach Größe und sind in der folgenden Tabelle 5 dargestellt.

Tabelle 5: Kosten von Wasserstofftankstellen

| Klasse nach Wasserstoffabgabe | 200 kgH2/Tag | 600 kgH2/Tag | 1.500 kgH2/Tag |

| Kapazität | 6 – 7 Busse | 17 – 18 Busse | 40 – 45 Busse |

| Investitionskosten (exkl. lokale Baumaßnahmen) | 880.000 € | 1.600.000 € | 3.300.000 € |

| Spezifische Investitionskosten | 4.400 €/kgH2/Tag | 2.666 €/kgH2/Tag | 2.200 €/kgH2/Tag |

| Platzbedarf | 150 m2 | 200 m2 | 250 m2 |

| Klasse nach Wasserstoffabgabe | 200 kgH2/Tag | 600 kgH2/Tag | 1.500 kgH2/Tag |

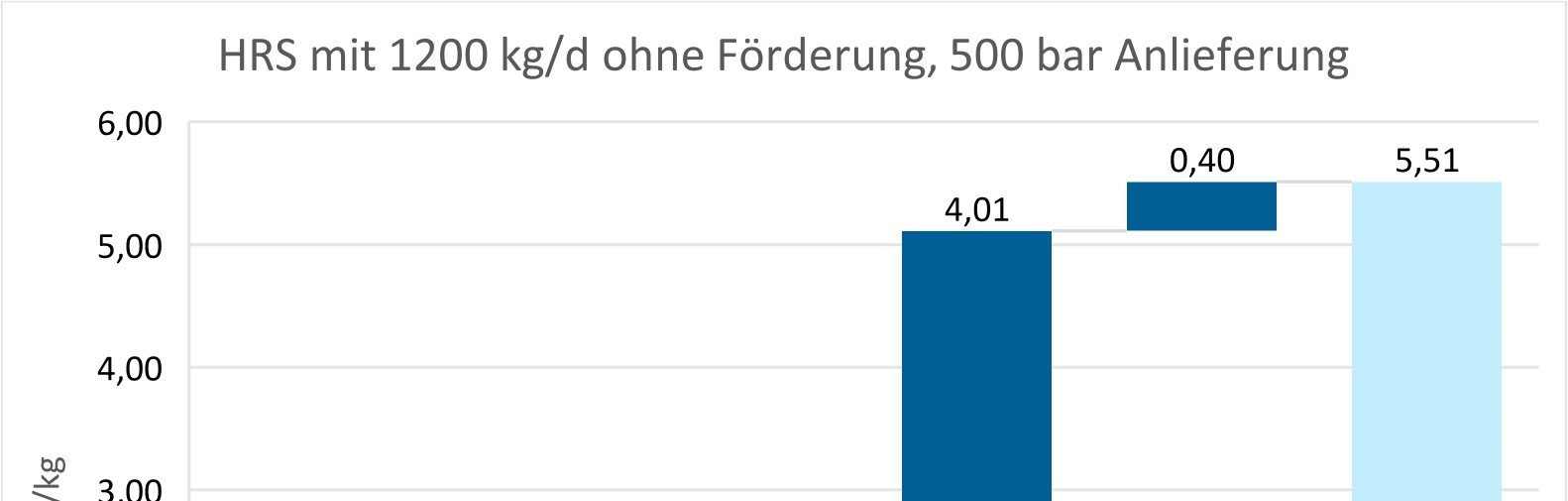

Die in der Tabelle genannten Werte beziehen sich auf 350-bar-Tankstellen und lassen sich auf Lkw-Tankstellen übertragen. 700-bar-Tankstellen sind aufgrund leistungsstärkerer Kompressoren und entsprechender Hochdruckspeicher mit über 1.000 bar etwa 10-20 % teurer. Bei Anlieferung von 500 bar Containern kann bei 350bar-Tankstellen auf eine zusätzliche Komprimierung verzichtet werden, so dass sich Betriebskosten um ca. 50 % und Investitionskosten um ca. 20 % reduzieren. Mit den Wasserstoffgestehungskosten aus Abschnitt 2 ergeben sich für eine 350 bar Anliefertankstelle die in Abbildung 8 dargestellten Kosten an der Zapfsäule. Durch entsprechende Förderungen (siehe Abschnitt 6) der Elektrolyseanlage als auch der Wasserstofftankstelle können die Gestehungskosten zum Teil deutlich um 1-2 EUR/kg Wasserstoff reduziert werden.

Abbildung 8: Wasserstoffgestehungskosten an der Zapfsäule für eine 350 bar Tankstelle mit 500-bar-Anlieferung. *Wasserstoffgestehungskosten gemäß Abbildung 4 **Geschätzt

AP3: H2-Absatzpotentiale

Neben Anwendungen in der Mobilität, wie z.B. bei ÖPNV-Bussen, Abfallsammelfahrzeugen oder Lkw, kommt im Großraum Hagen im ersten Schritt die stahlverarbeitende Industrie als möglicher H2-Abnehmer infrage, die mit der Umstellung auf klimaneutrale Prozesse ihre Zukunftsfähigkeit sichern muss. Insbesondere die Firma C.D. Wälzholz hat sich bereits intensiv mit dem Thema Wasserstoff beschäftigt und plant erste Brenner für die Bandstahlproduktion auf Wasserstoff umzustellen. Mobilität

Wasserstoffbetriebene (Nutz-)Fahrzeuge kombinieren die Vorteile der Elektromobilität mit den Vorteilen von konventionellen Fahrzeugen mit Verbrennungsmotor. Wie bei einem batterie-elektrisch betriebenen Fahrzeug kann bei einem brennstoffzellen-elektrischen Fahrzeug mittels Rekuperation Bewegungsenergie in elektrische Energie umgewandelt und in der Batterie gespeichert werden. Rechtlich gelten Brennstoffzellenfahrzeuge als Elektrofahrzeuge, auch wenn die Batterie im Vergleich zu rein batterie-elektrischen Fahrzeugen kleiner dimensioniert ist. Sie produzieren im Betrieb weder CO2– noch Stickoxid- oder Partikelemissionen und zeichnen sich aufgrund ihres Elektromotors durch sehr geringe Motorgeräusche und eine direkte Kraftübertragung aus, womit sie sich u.a. hervorragend für den Stadtverkehr eignen. Durch die Rekuperation kann vor allem beim (innerstädtischen) Stop-and-Go und bei topographisch anspruchsvollen Strecken ein sehr effizienter Betrieb gewährleistet werden und erlauben mit Dieselfahrzeugen vergleichbare Reichweiten und kurze Tankzeiten, sowie eine vergleichbare Performance für ein breites Einsatzspektrum. Im Folgenden wird auf die einzelnen Absatzpotentiale eingegangen. Weiterführende Informationen und technische Daten, sowie Beispielprojekte und verfügbare Hersteller sind jeweils in den entsprechenden Factsheets im Anhang zu finden.

Busse

Wasserstoffbetriebene Brennstoffzellenbusse (BZ-Busse) zeichnen sich über eine relativ hohe technologische Reife (TRL 8) und eine hohe Energieeffizienz im innerstädtischen Verkehr aus. Übliche Verbräuche bei BZ-Solobussen liegen zwischen 8 bis 9 kg H2 pro 100 km. Für BZ-Busse wurde im Markt der 350 bar-Tankdruck standardisiert und es beleben mehrere Hersteller (z.B. Van Hool, Solaris, Caetano oder Mercedes Citaro) den Wettbewerb.

In Abbildung 10 werden die Gesamtbetriebskosten (TCO-Berechnungen) für konventionelle und brennstoffzellenbetriebene 12 m-Busse unter unterschiedlichen Annahmen miteinander verglichen. Es wird angenommen, dass ein konventioneller Bus 40 Liter Diesel pro 100 km verbraucht, das vor allem für den innerstädtischen Verkehr eine realistische Annahme darstellt. Im Überlandverkehr liegt der Dieselverbrauch bis zu 10 Liter pro 100 km niedriger.

,

0

00

50

0

,

1

,

00

,

1

50

,

00

2

50

2

,

TCO Diesel

TCO H2 für 8 €/kg

TCO H2 für 5 €/kg (inkl.

TCO H2 für 5 €/kg

Förderung)

Kosten in €/km

TCO-Vergleich 12 m-Busse in €/km

Anschaffungskosten

Kraftstoffkosten

Wartungskosten

Abbildung 10: Vergleichende TCO-Berechnungen für Solobusse. Annahme: 10 Jahre Abschreibungszeitraum, 60.000 km pro

Jahr Fahrleistung, Förderung von 80 % der Mehrinvestitionskosten, Anschaffungskosten von 550.000 €

Zudem wird angenommen, dass der BZ-Bus 9 kg H2 pro 100 km verbraucht und Diesel durchschnittlich 1,25 € (netto) pro Liter in den nächsten zehn Jahren kostet. Aufgrund des Brennstoffemissionshandelsgesetzes und dem damit verbundenen CO2-Preis wird sich der Dieselpreis in den nächsten Jahren erhöhen, während davon auszugehen ist, dass der Preis pro Kilogramm Wasserstoff u.a. aufgrund von Fördermitteln, technischen Verbesserungen, dem Beginn der Massenproduktion und der THG-Minderungsquote sinken wird. Die aktuellen Preise für BZ-Solobusse liegen bei etwa 550.000 € pro Bus und können aktuell über vorhandene Förderrichtlinien mit bis zu 80 % der Mehrinvestitionskosten gefördert werden. Bei einem Wasserstoffpreis von 5 EUR/kg und einer entsprechenden Förderung, liegen die TCOs pro Kilometer von konventionellen Bussen und BZ-Bussen nahezu gleichauf. Eine große Unsicherheit birgt die Betrachtung der Wartungskosten, denn zu bisher eingesetzten BZ-Fahrzeugen liegen nur wenige Daten vor. Die deutlich geringere Anzahl beweglicher Teile und der geringere Bremsenverschleiß aufgrund der Rekuperationsfähigkeit wird vermutlich zu niedrigeren Wartungskosten bei BZ-Fahrzeugen führen.

Bewertung:

H2-Busse im ÖPNV werden für den Großraum Hagen und speziell zur Nutzung durch die HVG als sehr positiv bewertet. Die HVG ist durch die Clean Vehicle Directive ab August 2021 dazu verpflichtet, einen gewissen Anteil von Neufahrzeugen als emissionsfreie oder emissionsarme Fahrzeuge zu realisieren. Wasserstoff als Antriebsform bietet im Vergleich zu reinen batterie-elektrischen Fahrzeugen die Möglichkeiten, die Fahrzeuge weiterhin sehr flexibel einsetzen zu können. Zudem ist kein kompliziertes Lademanagement notwendig und es entstehen keine Lastspitzen im Stromnetz z.B. durch das gleichzeitige Laden größerer Busflotten. Nach der für die HVG angefertigten e-Mobilitätsstudie können etwa 50 Busse der HVG nach aktuellem technologischem Stand auf Grund der bergigen Topographie Hagens nicht durch batterie-elektrische Busse ersetzt werden. Diese 50 Busse könnten jedoch als BZ-Busse realisiert werden und hätten einen kumulierten Bedarf von etwa 1.200 -1.500 kg H2 pro Einsatztag.

Abfallsammelfahrzeuge

Wasserstoffbetriebene Abfallsammelfahrzeuge zeichnen sich durch eine hohe Energieeffizienz während des Sammelvorgangs aus. Der Wasserstoffverbrauch wird hierbei in der Regel im Vergleich zum Dieselverbrauch angegeben. FAUN nennt Werte von 1 kg H2 pro 10 l Diesel beim Sammelvorgang und 2,2-2,5 kg H2 pro 10 l Diesel bei Überlandfahrten. Während sich für H2-Busse der 350 bar-Betankungsstandard etabliert hat, nutzen unterschiedliche Hersteller von Abfallsammelfahrzeugen unterschiedliche Tankstandards von 350 und 700 bar. Anders als bei BZ-Bussen existieren bislang mit FAUN aus Deutschland und E-Trucks Europe aus den Niederlanden lediglich zwei Hersteller mit verfügbaren Fahrzeugen. Weitere Hersteller wollen folgen, so dass sich der Wettbewerb in den nächsten Jahren erhöhen wird.

In Abbildung 11 werden die Gesamtbetriebskosten (TCO-Berechnungen) pro Kilometer für konventionelle und brennstoffzellen-betriebene Abfallsammelfahrzeuge unter unterschiedlichen Annahmen miteinander verglichen. Für kommunale Abfallunternehmen liegt die Förderquote bei bis zu 90 % der Mehrinvestitionskosten. Die Dieselverbräuche sind den Angaben der HEB entnommen. Bei den BZ-Abfallsammelfahrzeugen wird mit einem Verbrauch von durchschnittlich 1,5 kg pro 10 Liter Diesel gerechnet, da die Routen der HEB ohne große Überlandfahrten auskommen. Ähnlich wie bei H2-Bussen, liegen die TCOs pro Kilometer von konventionellen und brennstoffzellen-elektrischen Abfallsammelfahrzeugen bei einem Wasserstoffpreis von 5 EUR/kg und einer entsprechenden Förderung nahezu gleichauf. Für die Wartungskosten gelten die gleichen Anmerkungen wie für BZ-Busse.

0

00

,

00

,

1

2

00

,

00

3

,

4

,

00

5

,

00

00

6

,

7

,

00

00

,

8

,

00

9

00

,

10

TCO Diesel

TCO H2 für 8 €/kg

TCO H2 für 5 €/kg

TCO H2 für 5 €/kg (inkl.

Förderung)

Kosten in €/km

TCO-Vergleich Abfallsammelfahrzeug in €/km

Anschaffungskosten

Kraftstoffkosten

Wartungskosten

Abbildung 11: Vergleichende TCO-Berechnungen für Abfallsammelfahrzeuge. Annahme: 10 Jahre Abschreibungszeitraum, Förderung von 90 % der Mehrinvestitionskosten, Anschaffungskosten von 650.000 €, Dieselverbräuche gemäß HEB

Bewertung:

H2-Abfallsammelfahrzeuge werden für den Großraum Hagen und speziell zur Nutzung durch die HEB als sehr positiv bewertet. Auch die HEB ist durch die Clean Vehicle Directive ab August 2021, wenn auch zu einem geringeren Maße als im ÖPNV, dazu verpflichtet bei Neuanschaffungen einen gewissen Anteil an emissionsfreien oder emissionsarmen Fahrzeugen zu beschaffen. Bei Abfallsammelfahrzeugen bietet Wasserstoff bislang die einzige Möglichkeit lokal emissionsfreie Fahrzeuge bereitzustellen, die praktisch einsetzbar sind, da batterie-elektrische Alternativen lediglich Reichweiten von 10-30 km besitzen. aufgrund der bergigen Topographie Hagens, welche sich auch in den überdurchschnittlich hohen Dieselverbräuchen der HEB manifestiert, ist bei dem Einsatz von BZ-Abfallsammelfahrzeugen zudem mit geringen Energieverbräuchen bei der HEB zu rechnen. Die HEB nutzt aktuell etwa 20 schwere Abfallsammelfahrzeuge, die komplett auf Wasserstoff umgestellt etwa 250 kg H2 pro Tag verbrauchen würden.

Lkw

Wasserstoff gilt vor allem in der Schwerlastlogistik künftig als der emissionsfreie Kraftstoff der Wahl, weil er aufgrund hoher gravimetrischer Energiedichte und Betankungszeiten in der gleichen Größenordnung wie Diesel die attraktivste klimaneutrale Option bietet. Anders als bei batterie-elektrischen Lkw wird bei H2-Lkw die verfügbare Nutzlast im Vergleich zu konventionellen Diesel-Lkw nicht eingeschränkt. Großer Nachteil von H2-Lkw ist ihre aktuell nicht oder kaum vorhandene Verfügbarkeit. Zwar gibt es diverse Ankündigungen großer Lkw-Hersteller wie Daimler, MAN oder auch IVECO in den nächsten Jahren wasserstoffbetriebene Lkw auf den Markt zu bringen, doch existieren, wenn überhaupt, aktuell lediglich Prototypen. Einziger Hersteller, der aktuell H2-Lkw mit einem zulässigen Gesamtgewicht von 18 t oder als Gliederzug mit bis zu 27 t in Serie auf den Markt bringt, ist Hyundai und dies vorerst nur in der Schweiz. Ein Markteintritt in den deutschen und niederländischen Markt ist zeitnah geplant, sowie der Bau von 40 t Sattelzugmaschinen. Mit Hyzon steht ein amerikanisch-niederländisches Start-up bereit, welches ab Ende 2021/Anfang 2022 erste Sattelzugmaschinen mit Brennstoffzellenantrieb auf den Markt bringen will und in das NRW Programm zur Beschaffung von 400 BZ-Lkw bis 2025 involviert ist. Sowohl die Reichweiten der Hyundai-Lkw als auch der angekündigten Sattelzugmaschinen von Hyzon und anderer Hersteller liegen bei etwa 400 km und sind hauptsächlich für die Verteillogisitik konzipiert. Hierbei kommen, ähnlich wie bei H2-Bussen und Abfallsammelfahrzeugen, die Vorteile von brennstoffzellen-elektrischen Fahrzeugen zum Tragen, Bewegungsenergie im Stop-and-Go-Betrieb rückzugewinnen. Bei Langstreckenfahrten kann hingegen der Dieselmotor bislang noch seine spezifischen Stärken ausspielen.

Bewertung:

Mit den Logistikbetrieben Spedition Fritz Neuhaus und COSI Stahllogistik sitzen zwei spezialisierte Logistiker in Hagen, die größtenteils in der Verteillogistik mit 40-t-Sattelzugmaschinen, aber auch kleineren Lkw-Klassen und Tagesfahrleistungen von bis zu 400 km tätig sind und bei denen 85 % bis 95 % der Fahrten denselben Start- und Zielpunkt haben. Ideale Voraussetzungen, um erste Wasserstoff-Lkw mit Reichweiten von 400 km in der Praxis zu erproben. Speziell zu diesen beiden Unternehmen und ggf. weiteren Logistikern aus der Verteil- oder Lebensmittellogistik sollte der Kontakt über mögliche Abnahmevereinbarungen von Wasserstoff intensiviert werden. Fritz Neuhaus hat eine Flotte von etwa 40 Fahrzeugen, während COSI etwa 35 Lkw unterschiedlicher Klassen im Einsatz hat.

Leichte Nutzfahrzeuge

Für die lokal ansässigen Paketlogistiker wie z.B. GLS, DHL oder DPD könnte ebenso wie für unternehmenseigene Fuhrparks der Einsatz von leichten Nutzfahrzeugen mit Brennstoffzellen von Interesse sein. Diese sind lokal emissionsfrei und profitieren von den gleichen steuerlichen Vorteilen wie batterie-elektrische Fahrzeuge, haben aber eine deutlich höhere Reichweite. Nachteilig sind aktuell die geringere technologische Reife (TRL 6-7) und die geringere Verfügbarkeit von entsprechenden Fahrzeugen. Ab 2022 werden sowohl Opel als auch Renault und das Start-up AE Driven Solutions erste Fahrzeuge der Sprinter- und der Vito-Klasse auf den Markt bringen. Der Wasserstoff wird bei diesen leichten Nutzfahrzeugen in 700 bar Tanks gespeichert und der Verbrauch soll je nach Fahrzeuggröße zwischen 1-2 kg H2 pro 100 km liegen.

Bewertung:

Zum aktuellen Zeitpunkt wird empfohlen, die weiteren Entwicklungen der genannten Hersteller zu verfolgen und ggf. über ein zukünftiges entsprechendes Förderprogramm ein erstes Fahrzeug zu beschaffen oder zu leasen, um sich mit der Technik und den Einsatzmöglichkeiten des Fahrzeuges vertraut zu machen. Die Gesamtbetriebskosten werden bei ersten Fahrzeugen jedoch vermutlich um einiges höher liegen als bei konventionellen Fahrzeugen.

Züge

Für die Umstellung von Regionalbahnen auf Brennstoffzellenzüge (HEMU) kommen in der Region vor allem die beiden aktuell nicht elektrifizierten Strecken der Linien RE 57 (Dortmund-Winterberg) und RE 17 (Hagen-Kassel-Wilhelmshöhe) in Frage, die von den regionalen Verkehrsverbünden VRR (Rhein-Ruhr) und NWL (Westfalen-Lippe) bedient werden. Beide Verkehrsverbünde prüfen aktuell den Einsatz von alternativen Antriebsformen. Mit dem Coradia iLint von Alstom steht ein Regionalzug mit Brennstoffzellenantrieb zur Verfügung, der bereits seit 2018 zwischen Cuxhaven, Bremervörde und Buxtehude im Netz der Elbe-Weser-Verkehrsbetriebe (EVB) erfolgreich im Einsatz ist. Zudem gibt es mit Siemens und Stadler zwei weitere Hersteller, die perspektivisch Wasserstoffzüge produzieren werden. Die HEMU sind mit 350 bar Tanks mit einem Fassungsvermögen von bis zu 260 kg H2 ausgestattet und haben Reichweiten von 600-1000 km. Der Wasserstoffverbrauch wird von Alstom mit 0,18 – 0,28 kg H2/km angegeben, während Dieseltriebwagen (DMU) nach einer Studie des BMVI aus dem Jahr 2016 durchschnittlich 1,2 Liter Diesel pro Kilometer verbrauchen.

Bewertung:

Ob sich der Einsatz von HEMU im Vergleich zu DMU oder batterie-elektrischen Triebzüge mit Oberleitungsinseln

(BEMU) lohnt, hängt sehr stark von den Rahmenbedingungen wie Streckenlänge, Zugfrequenz, Topographie und

Wasserstoffpreis, sowie möglicherweise bereits elektrifizierten Teilstrecken ab. Die Wirtschaftlichkeit von HEMU im Vergleich zu anderen (emissionsfreien) Alternativen muss für die Linien RE 57 und RE 17 im Detail geprüft werden.

H2-Bedarf in der Mobilität

Im Folgenden werden drei Szenarien für einen möglichen Hochlauf der Wasserstoffbedarfe in der Mobilität aufgezeigt. Erste Fahrzeuge mit Brennstoffzellen im Großraum Hagen werden vermutlich Busse und Abfallsammelfahrzeuge sein. Es wird davon ausgegangen, dass erste serienreife H2-Lkw in größerer Anzahl nicht vor 2023/24 auf den deutschen Straßen unterwegs sein und dass Züge in der Region aufgrund von längeren Entscheidungsprozessen nicht vor 2028 mit Wasserstoff betrieben werden.

Folgende Fälle werden unterschieden:

- im pessimistischen Fall werden keine Wasserstoffzüge auf den Linien RE 57 und RE 17 eingesetzt.

- im neutralen und optimistischen Fall werden zwei Brennstoffzellenzüge ab 2028 eingesetzt.

- im optimistischen Fall kommen im Jahr 2030 zwei weitere Züge hinzu.

Die Daten basieren auf allgemeinen Schätzungen und Gesprächen mit interessierten Akteuren. Die Tabelle mit konkreten Daten befindet sich im Anhang.

0

200

400

600

800

1000

1200

1400

1600

2022

2023

2024

2025

2026

2028

2029

2030

2027

H2 in Tonnen/Jahr

H2 Hochlauf Mobilität

optimistisch

neutral

pessimistisch

Industrie

Die verarbeitende Industrie in Deutschland ist für etwa ein Fünftel der Treibhausgasemissionen im Land verantwortlich. Um diese Emissionen zu reduzieren, ließen sich viele industrielle Prozesse und Energiebedarfe auf Wasserstoff umstellen. Erklärtes Ziel der EU ist unter anderem, bis 2050 in Europa eine klimaneutrale Stahlproduktion zu erreichen, wodurch ein hoher Handlungsdruck entsteht. Andererseits nutzt die deutsche Industrie bereits heute jährlich ca. 19 Mrd. Normkubikmeter reinen Wasserstoff (etwa 1,7 Mio. t/a) als Rohstoff bzw. als Medium für Prozesse. Die größten industriellen Bedarfsträger für Wasserstoff sind heutzutage die Ammoniak-Produktion (HaberBosch-Verfahren) und die Petrochemie, aber auch in der Stahlverarbeitung wird Wasserstoff in geringen Mengen als Schutzgas genutzt.

Bei der Stahlverarbeitung wird Wasserstoff neben Stickstoff zum Aufbau einer reduzierenden Schutzgasatmosphäre benötigt, die bei den erforderlichen Erwärmungsprozessen eine Oxidation und ungewollte Aufkohlung der zu veredelnden Stahlprodukte verhindert. In Hagen sitzen mit C.D. Wälzholz, der Bilstein-Gruppe und thyssenkrupp Hagen-Hohenlimburg bedeutende Unternehmen der Stahlverarbeitung und -Veredelung, die als potentielle Nutzer von Wasserstoff in Frage kommen. Neben der Nutzung als Schutzgas lässt sich in der Stahlverarbeitung Wasserstoff als Ersatzbrennstoff zu Erdgas für die Brenner zur Erzeugung der Prozesswärme nutzen. Dieser Umstieg lässt sich vermutlich schrittweise realisieren. Mehrere hundert Erdgasbrenner, die in einer großen Bandstahlproduktion installiert sind, können u. U. nach und nach durch H2-Brenner ersetzt werden. Sowohl C.D. Wälzholz als auch thyssenkrupp Hohenlimburg und die Bilstein-Gruppe sehen sich mit Forderungen ihrer Kunden nach emissionsarm hergestelltem Stahl konfrontiert. Sie plädieren jedoch auf eine technologieoffene Diskussion bzgl. der Erzeugungsmethoden aufgrund der bislang hohen Kosten für grünen Wasserstoff. So sind C.D. Wälzholz und die thyssenkrupp AG bereits Teil der von NRW-Ministerpräsident Armin Laschet forcierten Initiative „Aufbruch in die Zukunft: Transformationspfade für nachhaltige industrielle Projekte in Nordrhein-Westfalen“. Würden die vier großen Erdgasabnehmer im Lennetal ihren kompletten Erdgasbedarf auf Wasserstoff umstellen, würden sich schätzungsweise Wasserstoffbedarfe in Höhe von 16,5 bis 20,25 t/a ergeben (entspricht einem Erdgasbezug von 450-675 GWh/a).

Allein der potentielle Wasserstoffbedarf von C.D. Wälzholz, der den Wasserstoffbedarf in der Mobilität im optimistischen Szenario um das drei- bis vierfache Volumen übersteigt, macht deutlich, welch große Mengen Wasserstoff die Industrie für eine klimaneutrale Produktion benötigt. Diese Mengen können vermutlich nicht ausschließlich in Hagen mittels Elektrolyse produziert werden, sondern Ergänzungsmengen müssten per Pipeline aus wind- und sonnenreichen Gegenden angeliefert oder über andere Verfahren bereitgestellt werden.

Bewertung:

Die Nutzung von Wasserstoff in der Industrie bietet ein enormes Abnahmepotential, welches weit über die bisher angedachten Produktionsmengen am Standort Hagen hinausgeht. Dieses Potential ist jedoch nur bei entsprechender Förderung der Industrie bspw. über Carbon Contracts for Difference realisierbar, da sonst die Wirtschaftlichkeit für

Industrieunternehmen dramatisch belastet wird. Bei einem angenommenen Erdgaspreis von 3 ct/kWh und 4 EUR/kg H2, d.h. 12 ct/kWh H2, beträgt die Preisdifferenz 9 ct/kWh. Diese Mehrkosten sind ohne Förderung für die stahlverarbeitende Industrie in Hagen nicht wirtschaftlich tragbar. Bei entsprechender Förderung und insbesondere aufgrund des Handlungsdrucks der Stahlindustrie, ihre Prozesse zu dekarbonisieren, müssen weitere Gespräche mit den entsprechenden Akteuren geführt werden. Im Rahmen dieser Gespräche ist seitens der GREEN-ENERGY-SCOUT zu beachten, dass die industriellen Abnehmer auf die zukünftige Belieferung von kostengünstigem Wasserstoff über das Fernleitungsnetz spekulieren können, so dass ggf. langfristige Abnahmevereinbarungen über lokal produzierten Wasserstoff abgeschlossen werden müssen, um die Investition in lokale Erzeugungskapazitäten zu finanzieren. Vorteilhaft wäre auf jeden Fall eine mögliche Anbindung der Industrieabnehmer über eine Wasserstoffleitung entlang des Lennetals an das Ferngasnetz der OGE und an den Standort Hagen-Kabel.

AP4: Sektorenkopplung

Wasserstoff kann dazu genutzt werden, die unterschiedlichen Sektoren Strom, Wärme, Mobilität und Industrie miteinander zu koppeln und gilt als Schlüsselelement der Energiewende, welches den weiteren Ausbau der Erneuerbaren Energien ermöglicht. Strom aus Erneuerbaren Energien kann gemäß § 69b EEG in grünen Wasserstoff umgewandelt werden und über Brennstoffstoffzellen für die Mobilität genutzt werden. Stationäre Brennstoffzellen und H2BHKWs erlauben die Nutzung von Wasserstoff für die Stromgenerierung und Wärmeerzeugung. Zusätzlich kann Wasserstoff für industrielle Anwendungen wie z.B. bei der Stahlproduktion oder als Grundstoff für chemische Prozesse wie der Ammoniakproduktion genutzt werden.

Abwärme der Elektrolyse

Die alkalische und PEM-Elektrolyse bietet Abwärme mit einem Temperaturniveau von etwa 60-80 °C, die via Wärmepumpen für die Fernwärmenetze genutzt werden kann. Optional kann die Abwärme der Elektrolyse auch zur Klärschlammtrocknung benachbarter Kläranlagen verwendet werden.

Sauerstoffnutzung

Bei der Elektrolyse von Wasser anfallender Sauerstoff kann insbesondere für Belebtschlammbecken in Kläranlagen genutzt werden. Um eine wirtschaftliche Nutzung des Sauerstoffs zu gewährleisten und teure Transporte zu vermeiden, sollte sich die Erzeugungsanlage in unmittelbarer Nähe zu einer Kläranlage befindet.

BHKWs und stationäre Brennstoffzellensysteme

Blockheizkraftwerke werden üblicherweise mit Erdgas betrieben, doch existieren mittlerweile Anlagen, die sich auch anteilig oder komplett mit Wasserstoff betreiben lassen. BHKWs verbrennen einen Kraftstoff und produzieren dabei sowohl Wärme als auch elektrische Arbeit und steigern dadurch den Gesamtwirkungsgrad. Stationäre Brennstoffzellen funktionieren je nach Anwendung ähnlich, nur wird hier der Wasserstoff nicht verbrannt, sondern über elektrochemische Prozesse durch eine Membran geführt und mit Sauerstoff verbunden. Dabei entstehen Abwärme und Strom. Im Vergleich zu BHKWs liegt der elektrische Wirkungsgrad mit etwa 50 % etwas höher. Sowohl BHKWs als auch Brennstoffzellen können zur Strom- und Wärmeversorgung von einzelnen Immobilien oder Quartieren eingesetzt werden. Für stationäre Brennstoffzellen hat sich zudem ein Markt für netzferne Insellösungen und zur kritischen Stromversorgung für z.B. Basisstationen des Mobilfunknetzes entwickelt. Mehrere hundert solcher Systeme sind aktuell in Deutschland im Einsatz. Ergänzend wurden in den letzten Jahren Brennstoffzellen-Heizgeräte und wasserstoffbasierte Brennwertthermen u.a. von Viessmann und Bosch entwickelt.

Bewertung:

Aufgrund der derzeit noch hohen Kosten für grünen Wasserstoff (4 EUR/kg = 12 ct/kWh) insbesondere im Vergleich zu Erdgas mit ca. 3 ct/kWh sind eher andere Anwendungen wie die Mobilität und die Industrie bei entsprechender Förderung als Marktöffner für grünen Wasserstoff zu sehen. Bislang sind die Erzeugungskapazitäten für grünen Wasserstoff zu gering, als dass sich ein Betrieb von Wasserstoff-BHKW im Vergleich zu konventionellen BHKW wirtschaftlich abbilden lässt. In bestimmten Nischen wie z.B. bei Insellösungen und zur Notstromversorgung kritischer Infrastruktur (ggf. auch als Kombination) kann eine Anwendung unter spezifischen Bedingungen aber durchaus schon heute wirtschaftlich sein.

Methanisierung

Die Methanisierung stand zu Beginn der Power-to-Gas-Technologie vor etwa 10 Jahren stark im Fokus der Diskussion. Hauptargument war die unbeschränkte Einspeisemöglichkeit in das bestehende Erdgasnetz von grünem Wasserstoff durch dessen Synthetisierung zu Methan durch die Reaktion mit CO2. Hierdurch wurde zudem die Möglichkeit gesehen, bestehende Erdgasnetze langfristig ohne technische Adaptionen weiternutzen zu können. Der geringere Wirkungsgrad im Vergleich zur direkten Wasserstoffnutzung und die geringen Referenzkosten von fossilem Erdgas standen weniger im Mittelpunkt. Reine Wasserstoffnetze erschienen damals noch illusorisch. Mittlerweile hat sich die Sichtweise geändert. So werden Wasserstoffpipelines durch Europa diskutiert oder teilweise bereits projektiert und als machbar angesehen. Erste erfolgversprechende Märkte für Wasserstoff sind diejenigen mit hohen Referenzkosten (Mobilität) oder hohem Handlungsdruck in Sachen Klimaschutz (Industrie). Erdgasspezifische Märkte wie die Gebäudeenergie oder der Umwandlungssektor werden demgegenüber als Folgemärkte angesehen. Langfristig werden nur noch wenige Quellen für konzentriertes Kohlenstoffdioxid zur Verfügung stehen. Die alternative Gewinnung aus der Luft (DAC) ist möglich, jedoch sehr Energie aufwändig und teuer.

Bewertung:

Vor diesem Hintergrund ist die Methanisierung von grünem Wasserstoff derzeit keine priorisierte Option. Gleichwohl können das günstige Zusammentreffen von grüner Wasserstoffproduktion, CO2-Quelle sowie Methan- und gleichzeitiger Wärmenachfrage zu einem sinnvollen Anwendungsfall führen, insbesondere wenn das Methan z.B. zu Kerosin weiter veredelt werden soll.

AP5: Förderung

Im Folgenden werden diverse Förderprogramme aufgeführt. Ein guter erster Anlaufpunkt für Förderungen im Allgemeinen ist die Förderdatenbank des BMWi (https://www.foerderdatenbank.de/). Wasserstoffprojekte der EU werden vom Fuel Cell and Hydrogen Joint Untertaking (FCH JU) gemanagt und teilweise ausgeschrieben (https://www.fch.europa.eu).

Nationales Innovationsprogramm Wasserstoff- und Brennstoffzellentechnologie (NIP)

Um den weiteren Ausbau der Technologien zu gewährleisten, haben Bund, Industrie und Wissenschaft gemeinsam in strategischer Allianz 2006 das Nationale Innovationsprogramm Wasserstoff- und Brennstoffzellentechnologie (NIP) initiiert. Es soll die Marktvorbereitung von Wasserstoff- und Brennstoffzellentechnologien entscheidend beschleunigen. Im September 2016 wurde im Bundeskabinett beschlossen, das NIP als Regierungsprogramm 2016 bis 2026 zu verlängern. Neben der Förderung von Forschung, Entwicklung und Demonstrationsanlagen gibt es auch Marktaktivierungsmaßnahmen, bei denen Fahrzeuge, Elektrolyseanlagen und Wasserstofftankstellen gefördert werden.

Link zur aktuellen Förderrichtlinie zur Marktaktivierung: https://www.ptj.de/lw_resource/datapool/systemfiles/cbox/2851/live/lw_bekdoc/bmvi_nip2_foerderrichtlinie_marktaktivierung_juli2020.pdf

Link zur Förderrichtlinie für Maßnahmen der Forschung, Entwicklung und Innovation: https://www.ptj.de/lw_resource/datapool/systemfiles/cbox/2852/live/lw_bekdoc/bmvi_nip2_foerderrichtlinie_fei_juli2020.pdf

Die Förderungen werden in der Regel durch Bewerbungen nach entsprechenden Förderaufrufen vergeben, die von der NOW GmbH koordiniert und auf ihrer Webseite veröffentlicht werden: https://www.now-gmbh.de

Bei bisherigen Förderaufrufen wurden Elektrolyseure für die Mobilität mit bis zu 60 % der betriebsbereinigten Investitionskosten gefördert, wenn diese mit 100 % regenerativer Energie betrieben wurden. Öffentliche H2-Tankstellen wurden mit 50 % der Mehrinvestitionskosten und Fahrzeuge (auch Schienenfahrzeuge) mit 40 % (KMU bis 60 %, Kommunen mit 50 %) gefördert. In dem letzten Förderaufruf für H2-Abfallsammelfahrzeuge wurden diese mit bis zu 90 % der Mehrinvestitionskosten bei kommunalen Abfallunternehmen gefördert. Lkw und Busse sollen Förderquoten von 80 % der Mehrinvestitionskosten gefördert werden.

HyLand-Programm des BMVI

Das HyLand-Programm ist ein dreistufiges Förderprogramm zur Regionenförderung des BMVI, aufgeteilt in die drei Förderstufen HyStarter, HyExpert und HyPerformer. Bewerben können sich Gebietskörperschaften, die beim HyStarter durch ein Beraterkonsortium ideell unterstützt werden, beim HyExpert 400.000 € für das Erstellen eines integrierten Wasserstoffkonzeptes erhalten und beim HyPerformer bis zu 20 Mio. € an Fördergeldern für konkrete Umsetzungen erhalten. Eine Einhaltung der Reihenfolge ist nicht notwendig. Eine Gebietskörperschaft kann sich direkt auf die HyPerformer-Förderung bewerben. Diese ist eine Zusammenfassung verschiedener Förderaufrufe und basiert auf den Förderrichtlinien des NIP mit den entsprechenden Förderquoten. Förderfähig sind Elektrolyseanlagen für die Mobilität, Wasserstofftankstellen, Brennstoffzellenfahrzeuge und entsprechende notwendige Infrastruktur.

7. Energieforschungsprogramm

Im Rahmen des 7. Energieforschungsprogramms fördern die Bundesministerien für Wirtschaft und Energie, für Bildung und Forschung sowie für Ernährung und Landwirtschaft Projekte, die zum Erreichen der energiepolitischen Ziele der Bundesregierung beitragen. Das Programm definiert Schwerpunkte für die Forschungsförderung und Innovationspolitik im Energiebereich. Bis 2022 sind im 7. Energieforschungsprogramm „Innovationen für die Energiewende“ von der Bundesregierung insgesamt rund 6 Milliarden Euro vorgesehen. Damit wird das Gesamtvolumen der Fördermittel für Projekte von Partnern aus Forschung, Industrie und Gesellschaft nochmals gesteigert.

Progres.nrw Mobilität

Förderung von Brennstoffzellenfahrzeugen der Klassen N1 (2,2-3,5 t) und N2 (3,5-7,5 t) für Freiberufler, juristische Personen des öffentlichen und privaten Rechts mit 8.000 €. Kommunen, kommunale Gebietskörperschaften, kommunale Zweckverbände und kommunale Betriebe, sofern diese nicht-wirtschaftliche Tätigkeiten ausüben, erhalten eine Förderung von 60 % der Anschaffungskosten bis maximal 60.000 für Brennstoffzellenfahrzeuge der folgenden Klassen: L6E, L7E, M1, N1 und N2.

https://www.bra.nrw.de/energie-bergbau/foerderinstrumente-fuer-die-energiewende/foerderung-von-reinen-batterieelektrofahrzeugen-und-brennstoffzellenfahrzeugen

NRW-Förderung für Brennstoffzellenbusse und Infrastruktur

Das Land NRW fördert mit dem Gesetz über den öffentlichen Personennahverkehr nach § 13 Absatz 1 Nr. 6 ÖPNVG

NRW die Beschaffung von Brennstoffzellenbussen mit 60 % der Mehrinvestitionskosten im Vergleich zu konventionellen Dieselbussen, sowie die notwendige Infrastruktur wie H2-Tankstellen und Werkstatteinrichtungen mit 90 % der zuwendungsfähigen Investitionskosten.

https://www.elektromobilitaet.nrw/foerderprogramme/elektrobusse/

Zudem fördert das Land Nordrhein-Westfalen sowohl Kauf als auch Leasing von Brennstoffzellenfahrzeugen für kleine und mittlere Unternehmen, Handwerksbetriebe und Kommunen mit 80 Prozent des Kaufpreises. Es stehen maximal 25 Millionen Euro an Fördermitteln können zur Verfügung. Der Antrag muss nach Start des Förderprogramms im September 2021 innerhalb von drei Monaten eingehen.

https://www.elektromobilitaet.nrw/fileadmin/Daten/Download_Dokumente/Foerderungen/Handzettel_NRW-Foerderprogramm_Nfz.pdf?utm_source=CleverReach&utm_medium=email&utm_campaign=18-03-2021+Emissionshandel&utm_content=Mailing_13954082

Europäisches Forschungsrahmenprogramm Horizon Europe

Horizon Europe ist das geplante siebenjährige wissenschaftliche Forschungsrahmenprogramm der EU, welches das aktuelle Programm Horizon 2020 ablösen soll. Die Europäische Kommission hat einen Plan für Horizon Europe ausgearbeitet und genehmigt, der darauf abzielt, die Wissenschaftsausgaben der EU in den Jahren 2021–2027 um 50 % auf rund 100 Mrd. EUR anzuheben. An Horizon Europe können alle natürlichen und juristischen Personen teilnehmen. Die Förderquote liegt für gewinnorientierte Unternehmen bei 70 %. Projektvorschläge können nur im Rahmen entsprechender Ausschreibungen eingereicht werden. Im Funding & Tenders Portal der EU werden die Arbeitsprogramme sowie die einzelnen Ausschreibungsprogramme von der Europäischen Kommission veröffentlicht. Darüber erfolgt auch das ein- oder zweistufige Verfahren der Antragstellung. Im einstufigen Verfahren muss innerhalb der angegebenen Einreichungsfrist ein Vollantrag eingereicht werden. Beim zweistufigen Verfahren wird in der ersten Stufe eine Projektskizze eingereicht und nur im Falle einer positiven Begutachtung werden die Antragsteller eingeladen, in der zweiten Stufe einen Vollantrag einzureichen. https://ec.europa.eu/info/funding-tenders/opportunities/portal/screen/home

EU Innovation Fund, Just Transition Fund und NextGenEU: Recovery & Resilience Facility

Im EU Innovation Fund stehen 10 Mrd. € an Fördermitteln bis 2030 zur Verfügung, um innovative Technologien zur Dekarbonisierung im industriellen Maßstab zu demonstrieren. Förderquoten von 60 % der Mehrinvestitionskosten.

Ein alleiniger Antrag ist möglich. Es soll jedes Jahr ein Förderaufruf bis 2027 erfolgen. Der nächste Aufruf wird für Oktober 2021 erwartet. Der Just Transition Fund zielt auf Regionen im Strukturwandel, die stark von fossilen Energien abhängig sind oder waren, wie z.B. NRW. Mit dem Förderprojekt müssen Treibhausgasemissionen gesenkt werden und Arbeitsplatze in der Region geschaffen werden. Beim NextGenEU stehen 672,5 Mrd. € zur Verfügung, die u.a. die Folgen der Corona-Pandemie abfedern und zu einem großen Teil in „Klimaprojekte“ investiert werden sollen. Davon sind 312,5 Mrd. € Fördergelder und 260 Mrd. € Kredite. Deutschland wird 25,6 Mrd. € an Fördergeldern aus diesem Topf erhalten, die für nationale Förderprogramme vorgesehen sind. Mit diesen Geldern werden u.a. bestehende Fördertöpfe aufgefüllt.

Carbon Contracts for Difference

Carbon Contracts for Difference sind ein Förderinstrument für die Industrie, welches in der nationalen Wasserstoffstrategie der Bundesregierung vereinbart wurde, bislang allerdings noch nicht angewendet wurde. Hier ist mit einem Wettbewerbsverfahren zu rechnen, bei dem der Bund die Differenzkosten für die Nutzung von grünem Wasserstoff in der Industrie im Vergleich zu konventionellen Verfahren zahlt. Vermutlich werden diejenigen Projekte gefördert, die die geringsten Differenzkosten und somit den geringsten Preis für grünen Wasserstoff zahlen.

AP6: Maßnahmenkatalog & Handlungsempfehlungen

Die Herausforderung beim Aufbau einer lokalen Wasserstoffwirtschaft besteht gerade zu Beginn in dem Zusammenbringen von Angebot und Nachfrage. Selbst der beste Standort mit den besten Rahmenbedingungen für die Produktion von Wasserstoff ist nutzlos, sofern es keine Abnehmer für den Wasserstoff gibt. Vorrangiges Ziel sollte es daher sein, vor dem Bau einer entsprechenden Elektrolyseanlage Abnahmevereinbarungen mit den lokalen Logistikern, der Industrie oder einem Industriegaseunternehmen wie z.B. Air Products zu vereinbaren. Aufgrund der THG-Minderungsquote können ebenfalls Abnahmevereinbarungen mit Mineralölkonzernen sinnvoll sein.

Im Folgenden werden konkrete Maßnahmen und Handlungsempfehlungen als Resultat der H2-Machbarkeitsstudie präsentiert, die für einen erfolgreichen Markteintritt der GREEN-ENERGY-SCOUT-Gruppe in eine mögliche Wasserstoffwirtschaft wichtig sind:

- Es sollten Abnahmevereinbarungen mit lokalen Unternehmen aus Logistik und Industrie geschlossen und ein gemeinsames Hochlaufszenario entwickelt werden. Aufgrund aktuell großer Investitionsunsicherheiten ist dies ggf. mit konkreten Förderaufrufen und der Einführung der Carbon Contracts for Difference zu koordinieren. Hierfür können die angefertigten Berechnungen zu Wasserstoffgestehungskosten und Standortanalysen hilfreich sein, um möglichen Abnehmern eine grobe Preisspanne für den produzierten Wasserstoff nennen zu können. Alternativ sollte ein Gashändler kontaktiert werden, der vermutlich bereits in Kontakt mit potentiellen Abnehmern für grünen Wasserstoff ist und der zumindest zu Beginn als Abnehmer des lokal produzierten Wasserstoffs fungieren könnte.

- Der Standort Hagen-Kabel scheint aufgrund der leistungsstarken Netzanschlüsse (Strom, Wasser, Gas) und der Nähe zu den industriellen Abnehmern im Lennetal ein idealer Elektrolysestandort zu sein. Hinzu kommen das Vorhandensein einer Wasseraufbereitungsanlage, die für die Elektrolyse genutzt werden kann, und

das Auslaufen der EEG-Förderung der Altholz-Verbrennungsanlage Ende 2024. Das OGE-Fernleitungsnetz kann nach Aussage der OGE als temporärer Wasserstoffspeicher dienen und die Entwicklung eines Wasserstoffnetzes durch das Ruhrgebiet vorbereiten. Sofern der BVA-Strom gemäß § 3 Nummer 21 EEG als Strom aus Erneuerbaren Energien gilt, könnte nach Auslauf der EEG-Förderung Ende 2024 am Standort HagenKabel gemäß § 69b grüner Wasserstoff produziert werden. Herkunftsnachweise wären nach der Verordnung zu § 93 EEG bei zeitgleicher Nutzung des BVA-Stroms in einer entsprechenden Elektrolyseanlage am Standort bezogen auf jedes 15-Minuten-Intervall nicht notwendig. Parallel werden für den Standort Kabel bereits erste Angebote von Herstellern von Elektrolyseanlagen eingeholt.

- Nach Hagen-Kabel erscheint die MVA Hagen als zweiter Standort einer Elektrolyseanlage sehr attraktiv zu sein. Die hier in das Verteilnetz eingespeiste elektrische Arbeit, die zurzeit für lediglich 2 ct/kWh vergütet wird (Auskunft MVA), könnte mit ihren nach § 3 Nummer 21 EEG Erneuerbaren Anteilen ebenfalls zur Produktion von grünem Wasserstoff gemäß § 69b genutzt werden. Wichtige Voraussetzung für die Errichtung einer Elektrolyseanlage an der MVA sind entsprechende Abnahmevereinbarungen mit der HVG und der HEB für Wasserstoffbusse und H2-Abfallsammelfahrzeuge. Zu prüfen ist auch, inwiefern auf die aus der MVA abgenommenen elektrische Arbeit bei der Produktion von Wasserstoff die gesetzliche EEG-Umlage gezahlt werden muss und ob der generierte Strom der MVA zumindest anteilig als Erneuerbar gilt.

- Die Gespräche mit OGE zur Umnutzung des L-Gas-Segmentes des Ferngasnetzes zwischen Herdecke und Hagen-Kabel als Wasserstoffspeicher sollten intensiviert werden. Zu prüfen ist, wer für die Umrüstungskosten aufkommt und wie hoch entsprechende Netznutzungsentgelte wären.

- Die potentielle Wasserstoffnachfrage der Industrie muss gebündelt werden, um insbesondere die kurzfristig benötigten und über einen mittelfristigen Zeitstrahl abzubildende Dimensionierung einer Pipeline abschätzen zu können.

- Der Neubau einer Wasserstoffleitung entlang des Lennetals mit entsprechenden Transportmengen muss detaillierter untersucht werden. Hier kommt ein schrittweiser Bau in Frage, der zunächst bis C.D. Wälzholz reicht und perspektivisch bis zur Bilstein Gruppe und thyssenkrupp Hohenlimburg erweitert werden kann.

- Der Bau einer Lkw-Wasserstofftankstelle sollte mit den Logistikern aus der Hagener Verteillogistik (insbesondere mit der COSI Stahllogistik und der Spedition Fritz Neuhaus) intensiviert werden. Als gut bewerteter Standort kommt die Erweiterung der Lkw-Tankstelle in der Nähe des Standortes von COSI in Frage.

- Der Bau einer kombinierten 350 und 700 bar Tankstelle sollte weiterverfolgt werden. Mögliche Partner sind Westfalen und Total als Betreiber von Tankstellen in der Nähe des Kraftwerkstandortes Hagen-Kabel.

- Um sich mit der Fahrzeugtechnik von Brennstoffzellenfahrzeugen praktisch auseinanderzusetzen, sollte die Beschaffung von H2-Sprintern und H2-Pkw für den GREEN-ENERGY-SCOUT-Fuhrpark geprüft werden. Über die praktische Nutzung eigener Fahrzeuge können die Bedarfe anderer Akteure in Bezug auf eine Wasserstoffinfrastruktur inklusive eines Servicenetzes besser nachvollzogen werden.

- Auch wenn die Entscheidungen der Schienenverkehrsunternehmen VRR und NWL sich vermutlich noch etwas hinziehen werden, muss das Thema Brennstoffzellenzüge mit den entsprechenden Akteuren weiterverfolgt werden, um als erster Ansprechpartner bekannt zu bleiben. Züge sind potentiell Abnehmer großer Wasserstoffmengen.

- Zurzeit setzen sich viele Akteure und Unternehmen teils intensiv mit dem Thema Wasserstoff auseinander. Eine Intensivierung der Netzwerkarbeit, insbesondere über die SIHK und Hagen.Business, sowie potentiell im Rahmen eines möglichen HyExpert-Projektes wird empfohlen. Die Möglichkeit der Beteiligung weiterer Marktteilnehmer (Akteure und Unternehmen) aus der Region, die Wasserstoff benötigen werden oder sich aktuell damit auseinandersetzen, jedoch noch nicht thematisch im Kontakt mit der GREEN-ENERGY-SCOUT stehen, ist groß.

Auch der weitere Austausch mit angrenzenden Regionen sollte forciert werden,

- Zu guter Letzt könnten die Erdgas-BHKWs am Cunokraftwerk in Herdecke auf den Einsatz mit Wasserstoff vorbereitet werden. Dies ist vermutlich vorerst nur sinnvoll, wenn eines der BHKWs ausgetauscht oder erneuert werden muss. Zudem könnten Untersuchungen zur Reaktivierung der Gasturbinen am Kraftwerksstandort Hagen-Kabel angestellt werden, bei denen die Gasturbinen auf Wasserstoff umgestellt werden.

- Autor: Jan Friedrich, Dr. Thomas Kattenstein, Dr. Frank Koch

- Datum: 23. August 2021

- Hydrogen Insights, Hydrogen Council & McKinsey, 2021 ↑

1 thought on “H2 Anwendung, Wasserstoffnutzung. Wozu dient Wasserstoff?”

Comments are closed.